W ramach ulgi rehabilitacyjnej można odliczyć także wydatki na leki – przypomina Tax Care. Przepisy nie narzucają górnego limitu odliczenia, ale żeby z niego skorzystać, należy wydawać miesięcznie na leki minimum 100 zł. Im większa różnica pomiędzy faktycznym wydatkiem a kwotą 100 zł, tym wyższa korzyść podatkowa.

Wydatki na leki, szczególnie te przyjmowane cyklicznie, przy długotrwałych kuracjach, mogą stanowić znaczne obciążenie dla rodzinnego budżetu. Niektórzy podatnicy mogą odliczyć koszty zakupu lekarstw od dochodu lub przychodu, obniżając tym samym należny fiskusowi podatek dochodowy. Takie odliczenie jest możliwe w ramach ulgi rehabilitacyjnej, przy czym może z niego skorzystać osoba niepełnosprawna lub utrzymujący ją opiekun – przypomina Tax Care.

Wydatki na leki, szczególnie te przyjmowane cyklicznie, przy długotrwałych kuracjach, mogą stanowić znaczne obciążenie dla rodzinnego budżetu. Niektórzy podatnicy mogą odliczyć koszty zakupu lekarstw od dochodu lub przychodu, obniżając tym samym należny fiskusowi podatek dochodowy. Takie odliczenie jest możliwe w ramach ulgi rehabilitacyjnej, przy czym może z niego skorzystać osoba niepełnosprawna lub utrzymujący ją opiekun – przypomina Tax Care.

Do odliczeń z tytułu ulgi rehabilitacyjnej są uprawnione zarówno osoby niepełnosprawne z orzeczoną I lub II grupą inwalidzką oraz osoby, które mają na utrzymaniu niepełnosprawne dziecko, współmałżonka, rodziców czy teściów (pod warunkiem, że roczne dochody osoby niepełnosprawnej pozostającej na utrzymaniu podatnika nie przekraczają 9 120 zł).

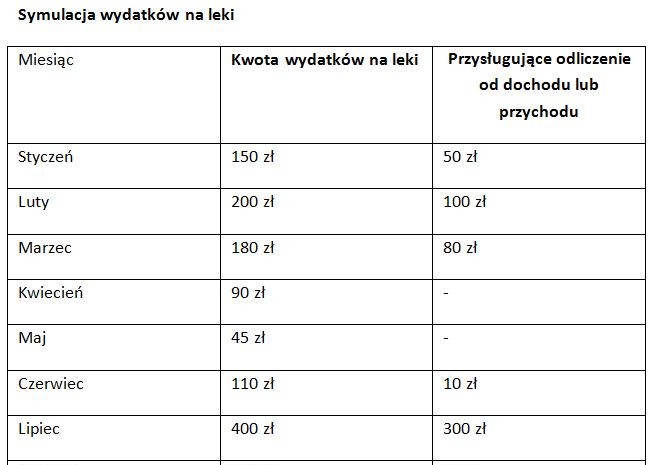

Ulga rehabilitacyjna obejmuje wydatki limitowane i nielimitowane – wydatki na leki należą do pierwszej z nich. Nie ma tutaj jednak górnego pułapu, którego nie wolno przekroczyć, jak na przykład w przypadku odliczeń kosztów na przejazdy na zabiegi leczniczo-rehabilitacyjne prywatnym autem, gdzie limit odliczeń od dochodu lub przychodu wynosi 2280 zł (dział analiz Tax Care omówił szczegółowo ten aspekt ulgi rehabilitacyjnej w artykule z dn. 22.04.2013 r., PIT Last Minute – dojazdy na zabiegi mogą obniżyć podatek). Jeśli chodzi o wydatki na leki, odliczeniu podlegają kwoty zakupu lekarstw w wysokości stanowiącej różnicę pomiędzy wydatkami faktycznie poniesionymi w danym miesiącu a kwotą 100 złotych. W praktyce oznacza to, że aby skorzystać z odliczenia, miesięcznie trzeba wydawać na leki więcej niż 100 zł, natomiast całą kwotę nadwyżki ponad 100 zł można odliczyć od dochodu lub przychodu. Tym samym, jeśli na przykład podatnik z dochodem objętym 18-proc. stawką podatku wydał na leki w lutym 2012 r. 200 zł, odliczy za ten miesiąc od dochodu 100 złotych. Generalnie w zeznaniu podatkowym sumuje się nadwyżki wszystkich kwot wydatków poniesionych w poszczególnych miesiącach.

W powyższym przykładzie faktyczne łączne wydatki na leki wyniosły 1870 zł, ale w niektórych miesiącach – ze względu na wydatki poniżej 100 zł – odliczenie nie przysługiwało. W efekcie w skali roku kwota przysługującego odliczenia wyniosła 810 zł, co oznacza, że w przypadku podatników objętych 18-proc. stawką podatku roczne zobowiązanie wobec fiskusa będzie niższe o 146 złotych. Należy jednak pamiętać, że warunkiem odliczenia wydatków na leki jest stwierdzenie lekarza specjalisty, iż osoba niepełnosprawna powinna stosować określone leki stale lub czasowo.

Odliczenie od dochodu lub przychodu

Odliczenia wydatków na leki od dochodu można uwzględnić w zeznaniach podatkowych PIT-37 i PIT-36, do których należy dołączyć formularz PIT-O. Wydatki na leki można także odliczyć od przychodu podlegającego opodatkowaniu ryczałtem od przychodów ewidencjonowanych w zeznaniu PIT-28 (np. przychody z najmu prywatnego lub przychody z działalności gospodarczej opodatkowane ryczałtem). Termin rozliczenia rocznego dla osób rozliczających się z fiskusem za pomocą PIT-28 minął co prawda z końcem stycznia 2013 r., jeśli jednak podatnik z jakiegoś powodu nie dokonał odliczenia wydatków na leki, może to w dalszym ciągu zrobić, składając korektę zeznania PIT-28.

Agata Szymborska-Sutton, Tax Care